SK바이오사이언스의 IPO가 임박했다.

작년 SK바이오팜 때의 열기만큼이나

뜨거운 관심이 느껴진다.

이 SK바이오사이언스에 신경을 쓰다

최근 관심을 갖고 지켜보는 종목이 있다.

나노엔텍이다.

처음 머릿속으로 연결해본 것은

SK바이오사이언스가 백신을 신나게

생산해서 접종을 하게 된다면

백신을 맞기 전에 코로나 감염여부를

먼저 확인해야 할 것이라는 점이다.

이미 감염된 사람에게 백신을 투약하는 것은

전혀 의미없는 일이 될 테니까 말이다.

그리고 이 백신 투약 전 감염 검사는

단시간이 소요될수록 좋을 것이다.

검사결과까지의 시간이 길수록

변수가 생길 확률이 올라갈 테니까.

위 조건에 맞는 진단키트를 생산하는 회사가

몇 개 있었고, 그 중에 SK와 관련성이 높은

회사가 하나 있었다.

www.etoday.co.kr/news/view/1885863

나노엔텍, 3분내 검사하는 코로나19 진단키트 수출허가 획득

▲현장진단기기 FREND System과 코로나19 진단키트FREND COVID-19나노엔텍은 환자가 있는 현장에서 3분 내로 검사가 가능한 현장 진단용 코로나19 항체

www.etoday.co.kr

그럼 결론적으로

SK바이오사이언스의 활약과 연계되는

실적을 가장 직접적으로 쌓을 수 있는

회사가 나노엔텍이 아닐까 싶었다.

그래도 계열사를 챙기는 게 당연하지 않나.

진단키트 생산의 대표적인 기업들은

이미 새로운 활황장을 눈치채고

생산량을 확대하고 있다.

백신 나오자 K진단키트 수출 주춤한데…1위 씨젠, 생산능력 2배 늘린 이유는

K진단키트, 1월 수출액 44% 감소했지만팬데믹 장기화·변이 확산 등에 따른 수요 기대씨젠, 생산능력 2배로…업계 전반 공급 확대 전망정확도·속..

biz.chosun.com

당장의 성장가능성은

확인했으니 현재 기업의 상황은 어떠한지

지표와 차트, 공시 위주로 살펴보았다.

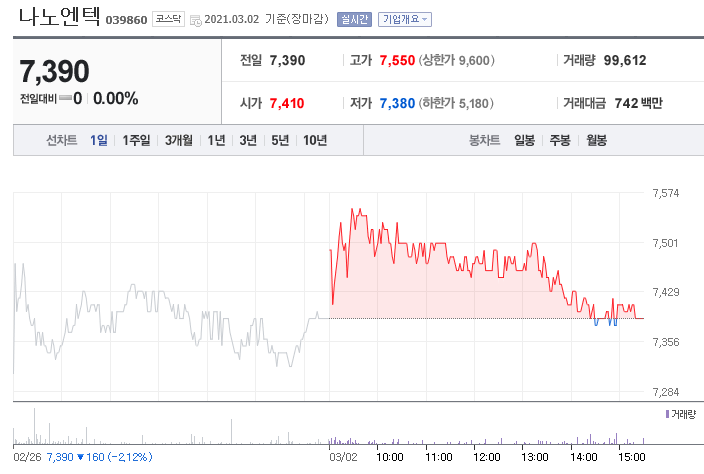

우선 시가총액은 2,000억 수준이다.

시가총액만 보면 요즘 하도 뻥튀기되어

있는 종목이 많아서

저평가됐다 느낄 수 있지만,

PER가 50배라 바이오 종목인 점을

감안해야만 나쁘지 않다 말할 수준.

상장 주식수는 적은 편이다.

이 말은 재무가 건전할 확률이 높다는 의미다.

다른 막나가는 바이오 회사들이

CB를 마구잡이로 찍어내서

주식 수가 어마어마한 것과 비교하면 장점이다.

함께 볼만한 PBR도 바이오 회사치고

4배 수준이라 역시 준수하다 할 수 있겠다.

52주 최고가는 16,600원인데,

현재 주가는 7,000원대다.

두배 이상 빠진 주가다.

거품이 상당히 많이 빠졌다.

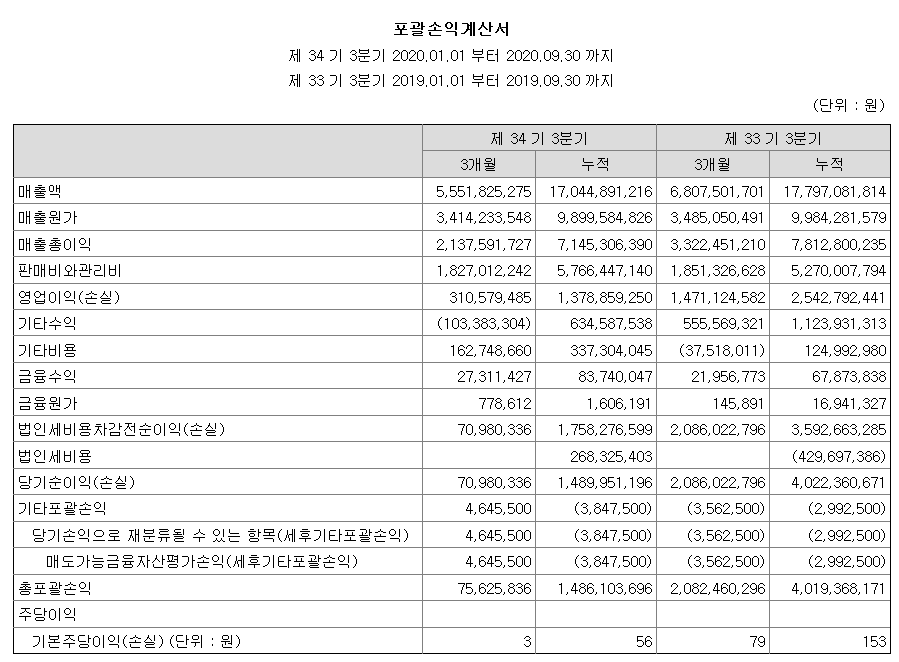

아직 작년도 실적 발표가 없는데,

일단 가장 최근 업데이트 된

분기보고서를 통해 재무 상태를

숫자로 확인해보자.

아 그전에 기업의 상품에

대해 먼저 분기보고서를 통해 봐야겠다.

워낙 장황해서 간단하게 맨위에 글만 잘라왔다.

한마디로 의료기기와 연구기기를 주력으로

만드는데, 현재로서는 진단키트에 가장 힘을

쏟고 있다고 보면 된다.

작년 2분기까지는 실적이 훌륭했다고

뉴스를 통해 접했는데,

3분기 실적은 기타수익 때문인지

작년보다 영 안좋다.

newsis.com/view/?id=NISX20200814_0001130246&cID=10401&pID=10400

나노엔텍, 상반기 영업익 13억원…전년比 45% 증가

[서울=뉴시스]신항섭 기자 = 나노엔텍(039860)은 올해 상반기 매출액이 126억원을 기록해 전년 동개 디배 6% 증가했으며 같은 기간 영업이익은 13억원으로 45% 증가했다고 14일 밝혔다

www.newsis.com

4분기가 남긴 했는데,

당시에는 전망이 좋다는 예측이 많았다.

하지만 당장의 숫자만으로 봤을 때에는

영 신뢰감이 안 생기는 것도 사실이다.

주담을 통해 확인한 바로는

3월 중순에 실적 발표가 있을 거라고 하는데,

실적에 확신이 없으니 조금 고민된다.

건너 건너 지인의 지인 피셜로는

회사 업무 분위기도

상당히 좋다고 하니까,

조금 보초병을 담가볼까 생각 중이다.

분위기 좋은 회사는 실적이 항상 좋더라.

'주식 투자 공부' 카테고리의 다른 글

| KC코트렐, 말도 안나오는 어닝 쇼크 - 현주소와 투자자들을 위한 초점 (0) | 2021.03.08 |

|---|---|

| HMM, 매일이 신고가 - 이런 식이면 정말 매각할수도(종목추천아님) (0) | 2021.03.07 |

| 파이오링크 하락의 이유 분석 - 그래도 유망주다 (0) | 2021.03.01 |

| 1:1 무증 축포를 쏘아올린 에이치엘비 - 그래도 오너리스크는 여전 (0) | 2021.02.26 |

| 엠투아이 두번째 포스팅 - 뿌듯한 무상증자!!! (0) | 2021.02.22 |

댓글