지방에 다녀올 일이 있어

한동안 주식투자에 대한 포스팅을

못하고 있었다.

그동안 많은 이슈들이 있어

손이 근질거렸지만,

도저히 짬이 나질 않아 결국 뒷북을 치게 됐다.

올해 첫 포스팅을 엠투아이에 대한

종목분석으로 시작했는데,

얼마 지나지 않아

이렇게 큰 호재가 터져 너무 뿌듯하다.

엠투아이 - 올해 첫 종목 분석, 기사 이모저모, 투자 포인트

요즘 지켜보고 있는 종목이 있다. 벌써 한달 정도 지났는데, 좀 떨어지면 진입해야지 하면서 기다리는 중이었다. 슬 시기가 무르익은 것 같아 공부한 내용을 정리해볼까 싶다. 1. 시간의 흐름으

express-kim.tistory.com

첫 포스팅에서 말한대로

18,000원 초반에 보초병을 박아놓고,

추가로 조금 더 들어간 상태에서

좋은 뉴스가 연달아 터져나왔다.

1. 먼저 첫 뉴스는 실적이었다.

https://n.news.naver.com/article/016/0001793906

엠투아이, 지난해 영업익 109억…전년비 63.4%↑

[헤럴드경제=증권부] 엠투아이코퍼레이션은 지난해 개별기준 영업이익이 109억원으로 전년대비 63.4% 증가했다고 15일 공시했다. 같은 기간 매출액은 332억2285만원으로 34.4% 늘어난 것으로 나타났

n.news.naver.com

전년 대비 63.4% 영업이익이 상승했다.

예전에 기대했던 160억보다는

미치지 못했지만,

여하튼 어닝서프라이즈라 할만하다.

2018년부터 3년 연속 실적이 성장세다.

회사가 성장하고 있다.

2. 두번째는 배당에 대한 뉴스였다.

https://n.news.naver.com/article/016/0001793905

엠투아이, 주당 500원 현금배당 결정

[헤럴드경제=증권부] 엠투아이코퍼레이션은 보통주 1주당 500원의 현금 결산배당을 결정했다고 15일 공시했다. 시가배당율은 2.9%이며 배당금총액은 41억9955만원이다. totoro@heraldcorp.com ▶환

n.news.naver.com

배당률이 무려 2.9%다.

왠만한 은행 이자율과 비교하면

2배가 넘는다.

이 배당률만 잘 유지한다면

장기 투자를 선호하는 투자자들에게

아주 매력적일 것이다.

확실히 실적이 좋으니 배당이 따라온다.

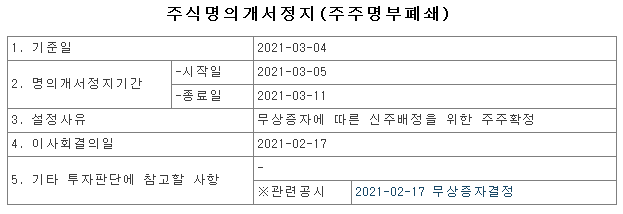

3. 마지막으로 가장 큰 이슈는 무상증자다.

https://n.news.naver.com/article/018/0004855716

[특징주]엠투아이, 100% 무상증자 결정에 '강세'

[이데일리 권효중 기자] 엠투아이(347890)가 100% 무상증자 결정에 따라 주가가 장 초반 강세를 보이고 있다. 18일 마켓포인트에 따르면 오전 9시 7분 현재 엠투아이는 전 거래일 대비 9.13%(2050원)

n.news.naver.com

그동안 주가 상승의 가장 큰 약점으로

짚어졌던 주식 수 부족 문제가 해결되겠다.

무려 1:1 비율이라

확실히 긍정적인 호재라 볼 수 있다.

기준일이 3월 4일이니까

3월 2일까지 보유해야만 한다.

발표일로부터 시간이 어느정도

남아있어서 주가상승 강도가

약간 힘을 잃은 것 같다.

최대주주의 보호예수기간이

상장일인 2020년 7월에서부터

3년이기 때문에

주가는 차분하게 상승할 것이라

전망하고 있다.

다만 새로이 진입하려는

주주가 있다면 정말 신중할 것을

충고하고 싶다.

이전에 사둔 사람들은 이미

30~40% 수익구간이다.

주가 상승여력이 얼마나 더 있을지

심사숙고하길 바란다.

'주식 투자 공부' 카테고리의 다른 글

| 파이오링크 하락의 이유 분석 - 그래도 유망주다 (0) | 2021.03.01 |

|---|---|

| 1:1 무증 축포를 쏘아올린 에이치엘비 - 그래도 오너리스크는 여전 (0) | 2021.02.26 |

| [종목분석] 파이오링크 - 언택트의 떠오르는 강자, 현재보다 미래가 더 기대되는 종목 (0) | 2021.02.09 |

| 공매도 - 게임스탑 사태로 보는 공매도, 필요성? 문제점? (0) | 2021.01.31 |

| 금호에이치티 - 기다려왔던 합병 소식, 일정을 살펴보자 (0) | 2021.01.29 |

댓글